当ページのリンクには広告が含まれています。任意売却がどのような場合に必要なのかご存知ですか?

住宅ローンで不動産を購入したものの、途中で返済が不能になってしまった場合、任意売却の仕組みやメリットを知っておくと、有利に解決できます。

そこで今回は、任意売却の仕組みやメリット・デメリット、競売との違いなど、任意売却に関する全知識を網羅して解説していきます。

管理人

管理人

任意売却とは?通常の不動産売却との違いは?

まずはじめに、「そもそも任意売却とは何か?」「通常の不動産売却と何が違うのか?」について解説します。

任意売却とは?

任意売却とは、住宅ローンの支払いが困難になってしまった時、債務者(お金を借りている人)が取ることのできる手続きのことです。

住宅ローンの返済が滞ったり、延滞が続いたりすると、債務者はローンを分割で返済できる権利を失ってしまいます。

すると、債権者(お金を貸した金融機関)は住宅ローンの残金を一括返済することを要求してきます。

債務者が残りの住宅ローンを一括で支払えない場合、債権者は担保である不動産を差し押さえ、裁判所で強制売却となります。

管理人

一方、競売のデメリットを避けるために債務者ができるのが「任意売却」です。

任意売却は、強制的に競売にかけられる前に、債務者が自ら不動産を売却して返済に充てることができます。

当然ながら、債権者である金融機関に同意を得ることが必要となります。

詳しい任意売却の条件は後述します。

任意売却の仕組み

一般的に、住宅ローンを組んで購入した不動産には「抵当権」が設定されています。

「抵当権」とは、簡単に言えば「借金の担保」が債権者にあるということです。

何らかの事情で債務者がローンを支払えなくなった場合は、債権者は抵当権を行使して競売となります。

管理人

つまり、任意売却とは、『抵当権が解除できていなくても債権者の同意を得て不動産を売却する仕組み』のことです。

通常、ローンが残っている不動産の抵当権を解除するには、不動産を売却した際に債権者へローンの残高を全額返済しなければなりません。

こうして抵当権を解除してもらわなければ、不動産を売却することはできないのです。

任意売却では、売却した金額よりローン残高が多い場合や不足分を支払えない場合でも抵当権の解除を承諾してもらうことができるという点が、通常の不動産売却との大きな違いです。

管理人

また、売却できなければ結局は競売になってしまうこともあるため、不動産業者の力量も問われます。

「債務者」「債権者」「不動産業者」が協力してはじめて、任意売却を成功させることができるでしょう。

競売との違いは?

![]() 大輔

大輔

前述したとおり、競売とは、住宅ローンを組む際に担保となった不動産を強制的に差し押さえて売却し、貸したお金を回収する仕組みのことです。

当然ながら債務者の同意は必要なく、裁判所が認めることで物件をオークションにかけることができます。

しかし、競売では相場価格とかけ離れた低額で落札されることが多く、ローン残高を全額支払えないケースも出てきます。

競売後も債務が残っていれば、その後も返済は続き、最悪の場合は給料を差し押さえられることも…

また、競売は債務者の意思はまったく反映されないため、近所にも知られる可能性が高く精神的にもダメージを受ける人が多くいます。

競売での落札後は強制的に立ち退きを命じられることもあるので、デメリットが多いのです。

管理人

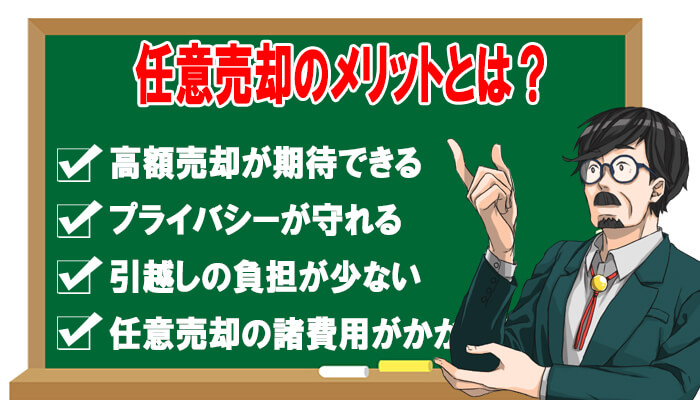

任意売却のメリット

任意売却をすると、どのようなメリットがあるのでしょうか?

競売よりおすすめする理由は、下記の4つです。

- 高額売却が期待できる

- プライバシーが守れる

- 引越しの負担が少ない

- 任意売却の諸費用がかからない

管理人

任意売却のメリット①【高額売却が期待できる】

先に述べたように、競売では通常価格よりかなり低額で落札されることがありますが、任意売却は市場の相場価格と同等の売却が期待できます。

多くを返済することができるので、その後の返済計画が立てやすくなります。

任意売却のメリット②【プライバシーが守れる】

競売になると裁判所の執行官などが自宅調査に来たり、落札したい不動産業者などが周辺を調査したりして、近所に不穏な空気が漂います。

任意売却は、通常の不動産売却と変わらない手順で行うため、近所に見慣れぬ人が現れることもなく、プライバシーを守ることができます。

任意売却のメリット③【引越しの負担が少ない】

任意売却では、引越し時期や諸々の条件などを債権者と話し合うことができます。

競売では強制的な立ち退きを要求されるのに対し、かなり負担が軽減されます。

管理人

任意売却のメリット④【任意売却の諸費用がかからない】

任意売却の場合、全ての手続きにかかる費用は不動産を売却した金額から配分されます。

そのため、債務者が手出しで費用を支払うことがないのです。

一方、競売では落札される日までの遅延損害金14.6%が毎日かかってきます。

支払金額がさらに増えてしまうことが起こってしまいます。

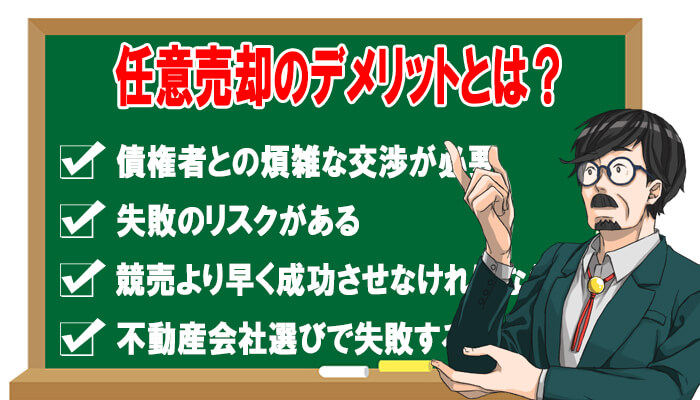

任意売却のデメリット

任意売却は競売よりもおすすめですが、必ずしも良いことばかりではありません。

デメリットもよく知った上で任意売却の手続きを進めましょう。

任意売却のデメリットは次の4つです。

- 債権者との煩雑な交渉が必要

- 失敗のリスクがある

- 競売より早く成功させなければならない

- 不動産会社選びで失敗することがある

管理人

任意売却のデメリット①【債権者との煩雑な交渉が必要】

任意売却では、一般的な不動産売却ではほとんどない「債権者との直接交渉」が必要です。

なぜなら、不動産を売却した代金で残りの住宅ローンを全額返済できないため、抵当権のある債務者の同意を得る必要があるからです。

「売却経費」「引越費用」「その後の返済計画」など、専門的な交渉事の上、項目ごとに三段階の手順を踏む必要があり、かなり手間も時間もかかる仕事となります。

任意売却を専門とする業者もありますが、最終的な交渉は自分ですることになることが多いです。

管理人

任意売却のデメリット②【失敗のリスクがある】

任意売却には、債権者の同意が必要であることは述べましたが、不動産に保証人が付いている場合は保証人の同意も必要になります。

管理人

また、任意売却の経験がない不動産会社では、債権者との協議なく売却価格を設定、販売してしまうこともあります。

その場合、債権者の心証が悪くなって同意を得られず、最悪の場合、買主から損賠賠償請求を受けることもあるので、注意深く進める必要があります。

任意売却のデメリット③【競売より早く成功させなければならない】

住宅ローンが滞ると、債権者は法的手続きにより貸したお金を回収する「競売」を行います。

競売は1度申し立てると手続きが進んでいき、不動産は強制的にオークションで売却されてしまいます。

つまり、任意売却は競売が完了する前までに成功させなければならないのです。

任意売却のデメリット④【不動産会社選びで失敗することがある】

任意売却で不動産を売却する業者は、債務者が自分で選ぶことになります。

これに失敗すると、任意売却自体が失敗しかねないので、慎重に行いましょう。

管理人

任意売却の経験やスキルがない不動産会社は、債権者との交渉も不慣れで時間的にも間に合わないことがあります。

任意売却に強い不動産会社かどうか、ホームページなどでよく確認しましょう。

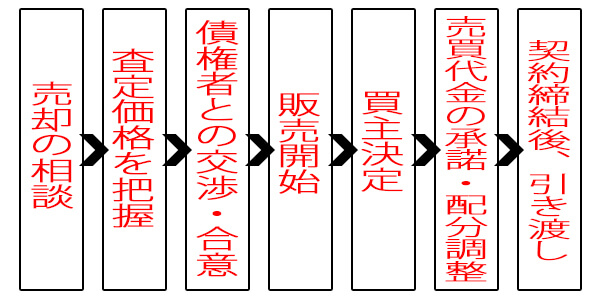

任意売却の流れと条件

任意売却の仕組みやメリット・デメリットが分かったところで、実際の任意売却の流れを見ていきましょう。

任意売却を行うには以下の条件を満たしている必要があるので、はじめに確認しておきましょう。

- 債権者の合意がある

- 税金の滞納等で不動産が差し押さえられていない

- 売却する時間が十分にある

- 物件に市場価値がある

- 物件の共有者の同意がある

- 連帯保証人の同意がある

- 一定額以上の管理費、修繕積立金の滞納がない

⑤⑥に関してはない場合もありますが、任意売却をするためには以上の条件を満たしているかどうかよく確認しましょう。

任意売却の流れ

任意売却の主な流れは、一般的な不動産売却と似ています。

大きな違いは、債権者との調整を行い、合意を得ながら行わなければならないという点です。

管理人

任意売却か競売かを判断し、条件を満たしていれば任意売却を実際に行います。

\任意売却の流れ/

任意売却の場合、買主が決定した後に売却したお金をどう配分するかを債権者などと調整して決める必要があります。

この点も通常の不動産売却とは違う点です。

なお、任意売却が成立するまで要する時間は、一般的に1~3ヶ月です。

また、電話やメールでの相談も可能です。

管理人

任意売却後の残債務はどうなる?

任意売却をしても、住宅ローンの残りを全額払えないケースは多いです。

売却金で支払い終わっても残ったローンのことを「残債務」と言いますが、これは今後どのようになるのでしょうか?

基本的には、残債務は一括か分割で返済することとなっています。

![]() 大輔

大輔

管理人

- 話し合って分割払いにする

- サービサー(国認定の専門債権回収会社)に委託し、返済・回収する

いずれの場合も、長期間にわたって返済を続けていく必要がありますが、話し合いによって1ヶ月当たりの返済金額は相談できます。

任意売却と自己破産

任意売却後、分割で支払う1ヶ月の金額は毎月1~3万円が一般的な金額です。

しかし、それさえ不可能である場合は自己破産をすることになります。

自己破産を申し立てるために15~50万円がかかりますが、裁判所で認められると負債が免責されます。

ただし、自己破産しても損賠賠償金、税金といったものは支払う義務があります。

大輔

大輔

自己破産すると裁判所の官報に名前が載ってしまいますが、毎日官報をチェックしていない限り、職場や家族に知れてしまうことはないでしょう。

ただし、5~7年間はクレジットカードやローンを組むことができません。

これは自己破産をせずとも、残債務の返済を続けていっても完済するまでは同様です。

管理人

なお、自己破産を選択肢に入れているなら、任意売却後の申し立てをおすすめします。

なぜなら、自己破産を申し立てると資産を調査され、財産すべてを換価して債権者へ配分するためです。

任意売却前に自己破産を行うと、不動産も資産に入れられてしまうため、競売となってしまいます。

そのため、任意売却をして財産をすべて処分してから自己破産を申し立てるのが一番おすすめのタイミングです。

任意売却のQ&A

任意売却について解説してきましたが、細かい部分で分からないこともまだまだあると思います。

そこで、任意売却についてよくある疑問にお答えします。

Q:ローンがどのくらい滞ったら任意売却したらいいの?

まず、住宅ローン滞納から1~3ヶ月は債権者から「督促状」などが届きます。

これを過ぎても支払わないと約6ヶ月で「催告書」が届き、『期限の利益の喪失通知』となっていれば債務者にとっても最後通告となります。

『期限の利益の喪失』とは、ローンを分割して支払う権利を失うということです。

管理人

このまま放置してしまうと、1年以内に競売にかけられて有無を言わさず強制退去となってしまいかねませんので、この時点で任意売却の手続きを開始した方がいいでしょう。

ただし、裁判所から「競売開始決定通知書」が届いても、任意売却が不可能になった訳ではありません。

諦めずに、一刻も早く信頼できる専門業者に任意売却の相談をしましょう。

Q:マンションに滞納している管理費はどうなるの?

任意売却の対象となる不動産が集合住宅である場合、住宅ローンが滞っている人は管理費や修繕積立金といった支払いも滞っていることがほとんどです。

マンション管理費等の滞納分は、任意売却の買主へ移ってしまいます。

実際には、慣例として決済時に滞納分を諸費用として計上することで、任意売却した代金からの配分が認められることとなります。

この時点で滞納分を清算でき、買主が債務者の滞納分を支払うことはありません。

ただし、競売の場合は落札者が負担することとなり、後から債務者へ請求がくることがあるようです。

Q:任意売却物件に連帯保証人がいる場合はどうなる?

住宅ローンが滞った時点で、債権者より連帯保証人に連絡が行きます。

保証人はすでに債務者の経済状況がわかっているので、正直にすべてを説明した上で可能な限り迷惑がかからないよう手続きを行いましょう。

任意売却を債権者が認めた場合、保証人は売却後の残債務返済について債権者と話し合いを行う必要があります。

通常、債権者にとって保証人は債務者と同じなので、債務者に支払い能力がなければ返済額を要求されます。

管理人

ただし、債務者と保証人の信頼関係と協力があってこその寛大な措置ですから、債務者に迷惑がかからないよう、真摯な態度で返済の手続きを進めることが大切です。

Q: 妻が連帯保証人になっていたが、離婚したらどうなる?

結婚してマイホームを購入する際、ローンの完済は定年までで計画を立てることがほとんどです。

夫が債務者となり、妻が連帯保証人となるケースもよくありますが、ローン返済に困窮し任意売却せざるを得ない状況になったら、連帯保証人である妻にも当然債務へ対する責任が生じます。

管理人

任意売却後の残債務をどのように返済するか、債権者も交えてしっかり話し合う必要があります。

もし再婚することがあっても、完済するまで保証人ですから、新しい家族に迷惑をかけないようきちんと金銭問題を解決しておきましょう。

Q:任意売却にはいくら費用がかかるの?

任意売却は、通常の不動産売買と同じ手続きで進み、費用も同様にかかってきます。

管理人

- 仲介手数料(売却金額の3%+6万円+消費税)

- 抵当権設定登記の解除(抵当権1本あたり12,000円前後)

ただ、任意売却の場合、債務者に支払い能力がないケースが多いため、筆頭債権者に対して必要諸経費として同意を得て、売却金の中から支払う措置がとられます。

もし任意売却ができず、競売となってしまった場合は競売申し立て費用として約60万円、遅延損害金を残債務に上乗せされることになります。

Q:任意売却を頼む業者はどうやって選べばいいの?

任意売却は、通常の不動産売買の知識に加え、「弁護士法」「民法・民事執行法」「登記法」「租税法」「個人情報保護法」などといった知識が必要になります。

また、交渉事も多い上にスピードも求めれる難易度の高い取引となります。

任意売却を任せるには、単に事務所の規模や知名度で決めるのではなく、担当者自身のスキルや経験を見る必要があります。

管理人

債務者にとっても非常にプライベートなことを話す必要があるので、「信頼関係が築ける人かどうか?」「任意売却への知識や経験はどうか?」「交渉能力がどうか?」もよく観察しましょう。

中には、「引っ越し費用を50万円残す」「競売を取り下げさせる」など、債務者の得になることを言って媒介契約をするように強要したり、「権利書を預からせてください」などと言ってくる悪徳業者もいるようです。

任意売却が成功しないばかりか、後々も苦しむことになりかねませんので、任意売却を依頼する業者はよく検討して決めてください。

任意売却まとめ

住宅ローンの支払いが苦しくなってきたら、任意売却のことを選択肢に入れて行動しましょう。

支払いが滞ると約半年で『期限の利益の喪失通知』が届き、一括で残りのローン全額を支払わなければならなくなります。

そうなると素早い対処が必要なので、前もって任意売却の知識は持っておいた方が有利です。

管理人

任意売却が成功するかどうかによって、その後の人生を大きく左右しするので、自身でも任意売却の知識を持ち、任意売却を成功させましょう。

なお、経験豊かな不動産会社を選ぶなら「一括査定サイト」がおすすめです。