当ページのリンクには広告が含まれています。遺産を相続した際、「所得税が発生するのでは?」と考えている方も多いと思います。

遺産の相続でプラスの財産を受け取った場合、所得税ではなく相続税が課せられる可能性があります。

管理人

管理人

また、相続に関しては、所得税の確定申告が必要な場合もあります。

この記事では、相続で所得税の確定申告が必要なケースや申告の際の注意点について解説します。

所得税の課税対象は「故人の収入」・相続税の課税対象は「故人の資産」

繰り返しますが、遺産を相続した際に所得税が課せられることはありません。

ただし、故人の収入に対して、相続人が代わりに申告をする必要がある場合はあります。

ここでは、故人の代わりに相続人が所得税を申告しなければならないケースについて解説します。

所得税は毎年1月1日から12月31日までの所得について翌年に申告・納税します。

![]() 大輔

大輔

管理人

これを所得税の「準確定申告」といい、準確定申告が必要になるのは主に次のような場合です。

- 遺産から収入を得た場合

- 死亡保険金を受け取った場合

遺産から収入を得た場合

「相続した遺産を売却した」「相続した不動産を賃貸に出して収入を得た」という場合は、所得税の確定申告が必要です。

例えば、賃貸アパートや駐車場といった不動産など、そのもの自体が収入を生む遺産を相続した場合、その受け取った収入に対して所得税の確定申告が必要になります。

ただ、この場合は、「相続財産を譲渡した場合の取得費の特例」を適用できれば、大幅に所得税を節税できる可能性があります。

死亡保険金を受け取った場合

相続人が故人に対してかけていた保険から死亡保険金を受け取った場合も、相続人は所得税を課せられる場合があります。

死亡保険金は、被保険者と契約者(保険料負担者)と保険金受取人の関係によって課税される税金が違ってきます。

死亡保険金に関する税金のルールを一覧にすると次のようになります。

| 条件 | |

|---|---|

| 相続税 | 被保険者(父)/契約者(父)/保険金受取人(子) ※被保険者=契約者 |

| 所得税 | 被保険者(父)/契約者(子)/保険金受取人(子) ※契約者=保険金受取人 |

| 贈与税 | 被保険者(父)/契約者(母)/保険金受取人(子) ※被保険者、契約者、保険金受取人がすべて異なる |

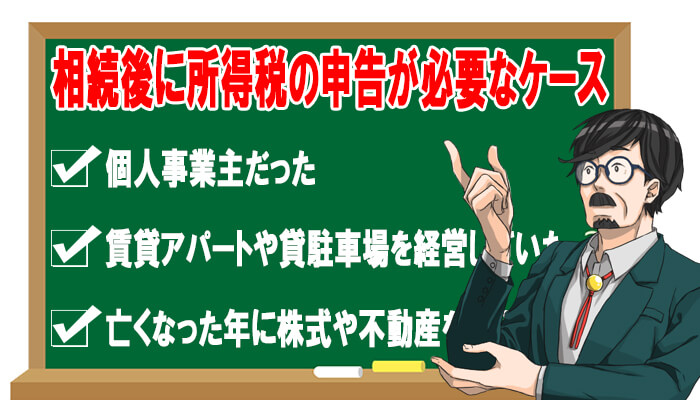

相続後に所得税の確定申告が必要になる5つのケース

続いて、準確定申告が必要なケースについて、さらに細かくみていきましょう。

相続後に準確定申告が必要なのは、故人が次のいずれかに該当する場合です。

- 個人事業主だった

- 賃貸アパートや貸駐車場を経営していた

- 会社の役員または従業員で年収が2,000万円以上あった

- 亡くなった年に株式や不動産などを売却した

- 亡くなった年に高額の医療費を支払っていて医療費控除で所得税の還付が見込める

故人が生前から継続的に確定申告をしていた場合、自宅に申告書の控えが残っていたり、税務署からの郵便物が残っているかもしれないので確認しましょう。

また、故人が年金生活者だった場合は、年金が400万円以下なおかつ年金以外の所得が20万円を超えない場合は、準確定申告をする必要はありません。

ただし、準確定申告をすると、源泉徴収されていた税金が還付される可能性があるので、準確定申告することをおすすめします。

相続後に所得税の準確定申告をする際の流れと注意点

ここでは、相続後に所得税の準確定申告する際のポイントを申告の流れに沿って解説します。

準確定申告時に注意すべきポイントは次の通りです。

- 準確定申告の期限

- 準確定申告の申告方法

- 準確定申告で所得控除を適用する際の注意点

- 準確定申告しなかった際の罰則は?

管理人

準確定申告の期限

準確定申告には、期限があります。

準確定申告は、故人が亡くなった日の翌日から4か月以内に故人の住所を管轄する税務署に提出する必要があります。

また、故人が1月1日から3月15日までに亡くなり、前年の確定申告を済ませていない場合、亡くなった日の翌日から4か月以内に、亡くなった年と前年の2回分の申告を行わなければなりません。

大輔

大輔

管理人

そのため、準確定申告をする必要がある場合は、できる限り早い段階で準備を始めましょう。

準確定申告の申告方法

準確定申告は「相続人」が行います。

相続人が複数いる場合は、原則として連名で提出することになりますが、相続人が個別に提出することも可能です。

その場合は、申告した内容を他の相続人に通知します。

準確定申告で所得控除を提供する際の注意点

準確定申告では、通常の所得税の確定申告と同様に所得控除を適用できます。

ただし、準確定申告時特有の注意点があるので、主な注意点を確認しておきましょう。

対象となるのは、死亡した日までに故人が支払った医療費です。死亡後に相続人が支払ったものに関しては対象になりません。

死亡した日までに故人が支払った保険料が対象になります。

適用できるかの判定は、死亡した日の現状で行います。

準確定申告しなかった時の罰則

![]() 大輔

大輔

管理人

- 無申告加算税:期限までに申告・納税しなかったことに対するペナルティー

- 延滞税:納税が遅れたことに対する利子のようなもの

無申告加算税と延滞税の税率に関しては次の通りです。

| 所得税額に対する無申告加算税の税率(平成28年分以降) | ||

|---|---|---|

| 50万円以下の部分 | 50万円を超える部分 | |

| 税務調査の事前通知より前に自主的に申告した | 5% | 5% |

| 税務調査位の事前通知を受けてから税務調査を受けるまでに申告した | 10% | 15% |

| 税務調査を受けてから申告した | 15% | 20% |

※過去5年以内に所得税で無申告加算税または重加算税を課されたことがある場合は税率が10%加算されます。

※課税を免れるために証拠書類を偽装したなど特に悪質な場合は、無申告加算税に加えて、重加算税(税率40%)が課せられます。

なお、延滞税に関しては、「期限内申告分」「期限後申告分」「修正申告分」でそれぞれ異なります。

国税庁のホームページで計算できるので、確認してみてください。

まとめ

相続後でも、故人に給与や年金以外の所得があった場合は、所得税の準確定申告を相続人がしなければなりません。

また、相続財産から収入を得た場合や、死亡保険金を受け取った場合には、「相続人自身の所得」とみなされるので、所得税の確定申告が必要です。

管理人

なお、基本的には、財産を相続したからといって所得税が課せられるわけではありません。

ただし、所得税が絶対に発生しないという訳ではありません。

申告しないと罰則を受けることになるので、相続があった際に確定申告が必要かどうか分からない場合は、税理士などの専門家に相談しましょう。