当ページのリンクには広告が含まれています。不動産売買経験者なら、不動産を売却した際に売却益が出た場合、売却した翌年に確定申告をする必要があることはご存知でしょう。

ところが、不動産売却した際に損失が出た場合も確定申告をした方がいいことは意外と知られていません。

この記事では、確定申告が必要な場合や、確定申告の方法など、不動産売却に伴い生じる確定申告について基本からおさらいします。

今後、確定申告をする予定がある人はもちろんのこと、確定申告について詳しく知りたい人にも役立つ情報なので、最後までお付き合いください。

確定申告とは

確定申告とは、毎年1月1日から12月31日までの1年間に生じたすべての所得を合計し、所轄の税務署に確定申告書を提出して、申告・納付する手続きを行うことです。

一般的なサラリーマンの場合、給与以外の所得がなければ、会社が年末調整の手続きをするので、確定申告をする必要はありません。

しかし、副業でマンションや土地、戸建などの不動産を売却したときの税金は、給与などのほかの所得とは切り離して課税されるので、利益が出た場合は確定申告をする必要があります。

不動産売却で得した時も損した時も確定申告はしよう

もし、不動産売却をして売却益を得た場合に、確定申告しなかったらどうなるのでしょうか?

不動産を売却して売却益があった場合、税法上は譲渡所得に区分されます。そのため、確定申告をして譲渡所得税を納めなければなりません。

確定申告をしなかったら、法定納付期限の翌日から完納日までの延滞税がかかってしまいます。

不動産の価格は高額になることが一般的なので、この延滞税もかなりの額になり、支払うのも大変です。そうならないように、期間内で確定申告をするようにしましょう。

不動産売却における確定申告は、損失が出た場合は法律上の義務はありませんが、申告するメリットがあります。条件を満たしていれば、確定申告をすることで給与などの所得と損益通算できます。

その結果、不動産収入の方が赤字になっていたりすると、税金の還付金があったり、税金を安く抑えることができる場合があります。

また、確定申告の必要があるのは投資用の不動産だけではありません。居住用の不動産に関しても、同じく確定申告をする必要があります。そのため、自宅を売却した際などもきちんと確定申告をしましょう。

不動産売却をした時の確定申告方法

確定申告は決められた期間内に、定められた方法で手続きをする必要があります。

手続きにはいくつか方法があり、いずれかの方法で確定申告すれば大丈夫です。ここでは、確定申告の手続き方法について説明します。

確定申告の受付期間は約1ヶ月間!不動産売却したら期限内に手続きしよう

不動産売却した時にかかる税金は、「所得税」「復興特別所得税」「住民税」の3つです。確定申告が必要なのは所得税で、住民税は所得税の申告に基づいて翌年度分に課税されます。

不動産売却した際の確定申告は、不動産を売却した翌年の確定申告期間内に手続きをします。申告時期は、毎年2月16日~3月15日と決められていて、現在の住居地を管轄する税務署に申告します。

確定申告と聞いて、必要書類を税務署の窓口に直接提出するのを想像しがちですが、確定申告の方法はそれだけでなく、郵送や電子申告・納税システム(e-tax)で申告する方法もあります。

確定申告期間中は税務署の窓口が混雑することが予想されるので、郵送やe-taxなどの手続き方法を検討するのもいいでしょう。

なお、e-taxを利用する場合は、電子証明書を取得して電子申告等開始届出書を税務署に提出し、利用者識別番号を取得する必要があります。電子証明書の代表的なものは、市区町村が交付しているマイナンバーカードがあります。

e-taxを使って確定申告すると、源泉徴収票などの書類の提出が省略でき、申告期間中なら24時間提出ができるので、何かと便利です。さらに、譲渡損失の繰越控除などで税金の還付を受ける場合に、通常より早く、3週間程度で還付が受けられるというメリットもあります。

申告書以外の必要書類

不動産売却した際に確定申告する場合は、申告書の他にもいくつか書類を添付する必要があります。主なものは次の通りです。

譲渡した不動産の概要や売却金額、支払った費用などが記載されています。不動産売却後に税務署から売主に送られてくるので、記入して確定申告書に添付します。

不動産売却したときの売買契約書のコピーや売買代金受領書のコピー、固定資産税清算書のコピー、仲介手数料などの受領書のコピーなども必要です。

売却した不動産を取得したときの売買契約書、固定資産税精算書、仲介手数料の受領書のコピー、増改築時の請負契約書や領収書のコピーなどを添付します。

「3,000万円控除」「相続財産を譲渡した場合の取得費加算の特例」の申告では原本の提出は必要ありません。この書類自体は、法務局(登記所)で入手可能です。

「3,000万円控除」など、各種特例を利用するときに提出が必要ですが、売却前の住民票の住所と売却した不動産の所在地が同じ場合は不要です。

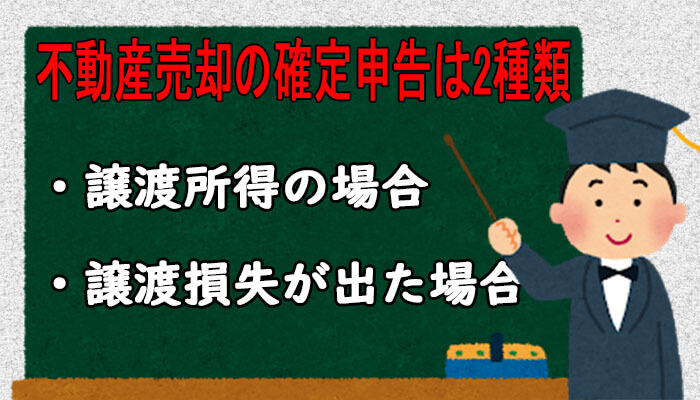

不動産売却に関係する確定申告は2種類ある

不動産売却後の確定申告には大きく分けて2つあります。

- 譲渡所得の確定申告

- 譲渡損失が出た場合の確定申告

それぞれの場合の確定申告について詳しくみていきましょう。

譲渡所得の確定申告

不動産の売却によって生じた所得に対してかかる税金を譲渡所得税といいます。不動産売却で利益が出た場合、確定申告をして、不動産の「譲渡所得税」という税金を納める必要があります。

また、不動産を売却した際に適用される特例もいくつかご紹介します。

譲渡所得税は、以下の計算式で算出することができます。

特例①3,000万円の特別控除を受ける場合

マイホームを売却した場合、一定の条件を満たせば、物件の所有期間に関係なく、譲渡所得から最高で3,000万円の特別控除を受けることができます。そのための条件は次の通りです。

- 自分が居住していた不動産

- 親子や夫婦など特別な間柄でない、買い手と売り手の関係

- この特例や譲渡損失などの特例を、売却した年をさかのぼって2年間に受けていない

3,000万円の特別控除の特例を受ける場合の課税譲渡所得税の計算式は次の通りです。

特例②10年超所有軽減税率の場合

また、不動産の所有期間が10年以上になる場合は、軽減税率の特例を利用することができます。この特例は、先ほどの3,000万円の特別控除の特例と併用することができるので覚えておくと便利です。

この特例の適用要件は以下になります。

- 日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること

- 売却年の1月1日で売った家屋や敷地の所有期間が共に10年を超えていること

- 売却した年の前年および前々年にこの特例を受けていないこと

- 売却した家屋や敷地でマイホームの買い換えや交換の特例など、他の特例を受けていないこと

- 親子や夫婦など特別な関係である人に売却したものでないこと

軽減税率の特例を利用した際の計算式は次の通りです。

特例③居住用不動産を買い換える場合

不動産売却後に改めて居住用不動産を購入した場合、買い換えの特例を利用することもできます。

この特例を受けるためには、売却した不動産と買い換えした不動産に、それぞれ以下の条件を満たす必要があります。

- 売却した年の1月1日において所有期間が10年以上である

- 居住期間が10年以上である

- 売却価格は1億円以下…など

- 床面積が50㎡以上である

- 築年数が25年以内または耐震住宅である

- 土地面積が500㎡以下である

- 前の不動産を売却した年の前年から翌年までの3年間に取得した不動産…など

譲渡損失が出た場合の確定申告

続いて、譲渡損失が出た場合の確定申告についてみていきましょう。

不動産売却をして損失が出た場合も、特例を受けられることがあります。

一定の条件を満たせば、不動産を売却した年度に、給与や他の所得と損益通算することができ、税金を安く抑えることができます。

また、その年度に損失の控除をしきれなかった場合も、譲渡の年の翌年以後最大3年間繰り越すことができる場合もあります。

それでは、具体的に見ていきましょう。

居住用不動産に買い換えなどで譲渡損失の損益通算をし、繰越控除の特例を受けることができる場合があります。

満たすべき条件は次の通りです。

- 所有期間5年以上

- 床面積50㎡以上である

- 前の不動産を売却した年の前年から翌年までの3年間に取得した不動産である

- 取得した年の12月31日時点で残り10年以上の住宅ローンがある

- 取得した年の翌年12月31日までの間に居住の見込みがある…など

また、居住用の不動産を売却した際に譲渡損失が出た場合、一定の条件を満たすと、「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」を利用することができます。

この特例を受けるための条件は次の通りです。

- 所有期間が5年以上である

- 売却の契約を締結前日までの段階で残りの住宅ローン期間が10年以上ある

不動産売却後の確定申告を税理士に依頼するのもあり

確定申告は自分でもできますが、不安な場合は税理士に依頼することもできます。

ここでは、税理士に確定申告をお願いした場合の費用の相場や税理士の探し方などを紹介します。

不動産売却後の確定申告は税理士に頼んだ方が確実!

確定申告をする際には申請書類の記入、必要な書類の準備など手間がかかります。そのため、初めて確定申告をする人や、忙しくて時間的に余裕がない人などは、税理士にお願いするのも一つの方法でしょう。

確定申告を税理士に依頼した場合の費用は、一般的に4万円~5万円と言われていますが、税理士の中には8万円前後かかる人もいるので、依頼する前には必ず金額を確かめましょう。

また、自分の周りに税理士がいない場合は、インターネットなどを駆使して自力で探さなくてはいけません。

数ある税理士事務所の中から、評判が良く相性の良い税理士を探すのは手間も時間もかかりますよね。

上記のような税理士の”つて”がない方は、税理士紹介エージェントを活用すると良いでしょう。

エージェントを活用することで、ご自身が希望する税理士が見つかるまで何度でも紹介してくれます。

紹介は何度行っても無料なので、気になる方はぜひ一度「税理士紹介エージェント」を活用してみてはいかがでしょうか?

まとめ:不動産売却した際は確定申告をしよう

不動産を売却した際、利益が生じた場合は確定申告をする義務がありますが、損をした場合でも、税金を抑えられたりするので、確定申告はした方が良いです。

不動産売却の際の確定申告は税理士にお願いするのもあり

必要な書類がたくさんある場合や、確定申告が初めてという場合は、税理士にお願いするのも手です。

不動産売却の際は金額も大きくなるので、プロに確実にやってもらった方が申告漏れの心配もなく、かえってメリットがある場合もあります。

それぞれの特別控除などもあるので、不動産を売却した際はご自分が該当しないかなどもしっかりとチェックしましょう。