当ページのリンクには広告が含まれています。家の相続を検討している方の中には、「相続前にリフォームをすると節税できる」という話を聞いたことがある方もいると思います。

相続前に家をリフォームすると、建物の評価額を変えないまま相続財産から現金を減らすことができます。

管理人

管理人

そこで今回は、相続対策に有効なリフォームの方法や家をリフォームする際の注意点などを解説します。

なぜ家のリフォームで相続税を節税できるか

相続税対策の基本は、相続財産を減らすことにあります。

家のリフォームが相続税の節税対策になるのは、預貯金として所有している財産をリフォーム費用として使ってしまえば、それだけ相続財産が減るからです。

管理人

また、家屋の所有者が亡くなると、相続税を計算する必要が出てきますが、その際に、家の価格は「固定資産税評価額」で評価します。

厳密には、固定資産税評価額に所定の倍率をかけた価額で評価しますが、現在の倍率は1.0と定められているので、固定資産税評価額と同額と考えて問題ありません。

家屋の固定資産税評価額は、家屋がある市区町村によって計算されますが、新築時点でも建築価格の7割~半分程度の金額になります。

管理人

このように、不動産は実際の価格よりも低い評価になるので、相続税対策として不動産を所有する人が多いのです。

なお、通常ならリフォームをしていない家よりもリフォーム済みの家のほうが売りに出したときは高値がつく可能性があります。

しかし、リフォームしてもしなくても、相続税の計算の対象になる固定資産税評価額は変わりません。

そのため、相続が発生する前にリフォームをすることが相続税対策になるのです。

家のリフォームによる相続税対策は効果が薄くなった!?

相続が発生する前にリフォームを行うことは有効な手段ではありますが、ただやみくもにリフォームすれば節税になるというわけではありません。

管理人

そこで、税制の改正前と後では相続税の節税効果がどのように変わったのかを解説します。

相続税に関しては、平成25年の税制改正で基礎控除額が変更になり、大幅に増税されました。

変更の内容は次の通りです。

ご覧の通り、改正前と改正後では、定額控除が2,000万円も減り、法定相続人比例控除額も1人あたり400万円減となっています。

大輔

大輔

そのため、改正後は改正前より、リフォームで現金を減らすことによる節税対策の効果が薄れてしまいました。

また、平成25年に国税庁が発表した「増改築に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価」により、リフォーム費用の一部を家屋の価格に加えて、相続税評価をすることになりました。

リフォーム部分が相続財産として評価される額は、リフォーム費用から償却費相当額を差し引いた価格の70%とされています。

(リフォーム費用-償却費相当額)✕70%

なお、リフォーム費用を相続税の課税価格に加算しなかった場合、税務調査によって申告漏れと指摘される可能性があるので注意しましょう。

そのため、リフォームで固定資産税評価額が上がるケースが多くなりました。

相続税対策として有効な家のリフォーム方法

税制改正で家のリフォームによる相続税対策が難しくなったのは事実です。

ただ、国税庁の財産評価基本通達では、「その家屋に取り付けられ、その家屋と構造上一体となっているものについては、その家屋の価格に含めて評価する」となっています。

この点を踏まえたリフォームを行えば、家のリフォームは相続税対策としてまだまだ有効なのです。

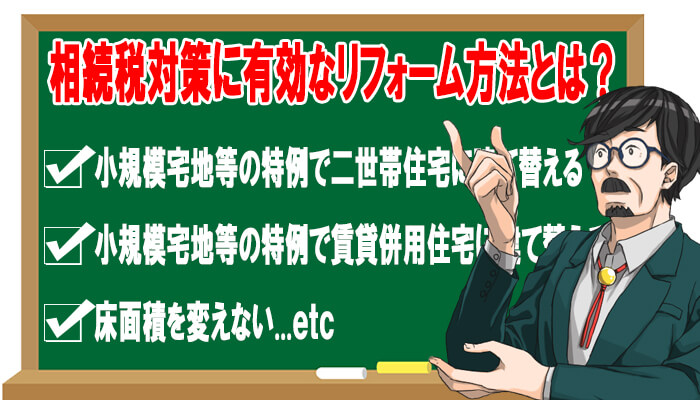

税制改正後でも相続税対策として有効なリフォーム方法は次の4つです。

- 床面積を変えない

- 小規模宅地等の特例で二世帯住宅に建て替える

- 小規模宅地等の特例で賃貸併用住宅に建て替える

- リフォーム費用を生前贈与する

管理人

床面積を変えない

相続税の節税対策として効果的なリフォームでまず挙げられるのが、キッチンの交換やトイレを新しくするなど、室内の内装だけを取り替える方法です。

管理人

そのため、固定資産税評価額が上がる可能性が少なく、節税に有効です。

小規模宅地等の特例で二世帯住宅に建て替える

被相続人と同居しているなら、「小規模宅地等の特例」を利用して、二世帯住宅に建て替える大規模なリフォームも節税効果を発揮します。

小規模宅地等の特例の適用を受けると、家屋の土地は「特定居住用宅地」とみなされ、330平方メートルまでの土地部分の評価額が80%減額されます。

管理人

二世帯住宅内部が2戸の住宅として別々に登記されている「区分登記」になっていると、土地全体を小規模宅地等の特例の対象にできない場合があります。

小規模宅地等の特例対象として二世帯住宅に建て替えたいなら、「共有登記」に変更しましょう。

小規模宅地等の特例で賃貸併用住宅に建て替える

小規模宅地等の特例を利用した節税対策としては、他にも賃貸併用住宅に建て替えるという方法があります。

例えば、「自宅を子どもに相続させたいが、子どもがすでに自分の家を所有しており、二世帯住宅に建て替えても同居できない」といったケースの場合。

こういったケースでは、賃貸併用住宅に建て替えることで土地の評価額を下げることができ、相続財産を減らすことができます。

管理人

そのため、節税対策のことだけでなく、「不動産経営ができのか?」も長期的な視野に立って判断しなければなりません。

リフォーム費用を生前贈与する

「住宅資金贈与の非課税枠」を利用すると、ある一定額までは贈与税の課税対象になりません。

そのため、子どもや孫に家の新築や購入、増改築を目的で使用する費用を生前贈与でき、相続財産を減らすことができます。

管理人

- 受け取った資金の使用目的が住宅の取得であり、直系尊属(父母・祖父母)から与えられたこと

- 贈与を受けた翌年の3月15日までに自宅の新築や購入、増改築などを行い住み始めること

- 自分が所有し、住むために行う増改築工事であること

- 増改築後の床面積が50平方メートル以上240平方メートル以下であること

- 工事費用が100万円以上、かつ居住用以外の用途で使用する部分が増改築に含まれる場合の工事費が全体の2分の1(居住用のみの場合は適用外)

なお、家の生前贈与に関しては、以下の記事で詳しく解説しているのでぜひ参考にしてみてください。

関連記事家は相続と贈与どちらがおすすめ?メリット・デメリットを徹底比較

相続税対策として家のリフォームをする際の注意点

最後に、相続税対策として家のリフォームをする場合の注意点をご紹介します。

相続税対策として家をリフォームする際は次の2点に注意しましょう。

- リフォームをするなら通常の修繕範囲内で行おう

- リフォーム費用の申告漏れはないようにしよう

管理人

リフォームをするなら通常の修繕範囲内で行おう

通常の修繕にあたるリフォーム費用は相続税評価額に加算する必要がないので、相続税対策として有効です。

ただ、「どの程度のリフォームまでなら通常の修繕の範囲内なのか?」判断に迷いますよね。

管理人

リフォーム費用の申告漏れはないようにしよう

建て替えや大規模リフォームの場合、申告漏れを指摘された場合、支払う税金が増えてしまうこともあります。

リフォームで家屋の価値が上がった場合は、リフォームによる価値の増分を相続税評価額に反映させる必要があります。

リフォームしてから、所有者が亡くなるまでの間に固定資産税評価額の見直しがなければ、市町村に固定資産税評価額の見直しを依頼することもできるので、正確に計算して、申告漏れのないようにしましょう。

まとめ

リフォームを活用した相続税対策について解説してきましたが、いかがだったでしょうか?

税制改正前と比べたら、節税効果は薄れてしまいましたが、まだまだ節税効果は見込めます。

管理人

なお、リフォームに関して分からない点があれば、リフォーム会社や税理士にご相談することをおすすめします。