当ページのリンクには広告が含まれています。ふるさと納税には魅力的な返礼品が多いため、「ぜひ活用してみたい!」と考える方も多いのではないでしょうか?

実は、ふるさと納税を上手に活用することで、不動産売却における税金を節税することができるのです。

管理人

管理人

そこで今回は、不動産売却における、ふるさと納税を活用した節税方法について解説していきます。

目次

ふるさと納税の仕組み

ふるさと納税とは、自分が選んだ自治体に寄附することで税金の控除を受けられる制度です。

自己負担が2,000円で済み、寄付金額のうち2,000円を差し引いた全額が控除できます。

ただ、ふるさと納税の寄付金額には上限があり、この上限は寄附者本人の年収や家族構成などによって異なり、収入が多い人ほど高くなります。

特に、所得税は所得が高い人ほど税率が大きくなるので、その分控除の対象金額も高くなります。

管理人

では、ふるさと納税の寄付上限額はどうやって決められるのでしょうか?

ふるさと納税の寄附金額の予算を決めるには、「寄附金額上限の目安表」で自分の給与収入と家族構成を当てはめて調べる必要があります。

実は、給与以外に収入が合った場合は、その分寄附金額の上限が上がります。

例えば、給与以外でその年に株式や不動産売却をして譲渡益を得た場合、ふるさと納税の控除上限額を決める「住民税所得割額」が増えます。

そうすると、ふるさと納税の控除上限額が上がり、より多くの寄附をすることができるのです。

ふるさと納税は不動産売却において有効!取得費不明の不動産が切り札?

不動産の譲渡益に対して「所得税」と「住民税」が課せられるのをご存知の方も多いでしょう。

これらの税金は、これといった税金対策がないのが現状です。

また、注意してほしいのが、ふるさと納税の控除上限額が引き上げられる可能性があるのは、あくまでも売却時に利益が出た時のみということです。

では、ふるさと納税は不動産売却において、どうして有効だといえるのでしょうか?

- 譲渡所得:売却価格から取得人譲渡費用を引いた金額

- 取得費:購入代金に諸経費などを加えた総費用

- 譲渡費用:売却にかかった諸経費

不動産の購入代金のうち、建物に関しては、保有年数に応じた減価償却費が差し引かれますが、一般の住宅の場合は利益が出ない場合がほとんどです。

そこで、切り札になるのが「取得費不明の不動産」です。

取得費不明の不動産は、取得費を売却額の5%相当額としても良いことになっているので、売却の諸経費を引いても多くが譲渡所得になります。

例えば、取得費不明の不動産が3,000万円で売れた場合、取得費は5%の150万円、残りの譲渡費用を引いても多くが譲渡所得になります。

譲渡所得が増えれば、所得税や住民税の負担も増えるので、ふるさと納税による節税効果が大きくなるというわけです。

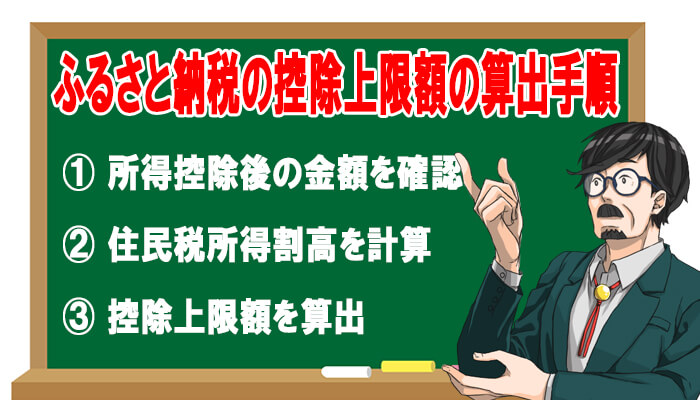

ふるさと納税の控除上限額の算出方法

続いて、ふるさと納税の控除上限額を算出する方法を見てみましょう。

管理人

- 源泉徴収票の「所得控除後の金額」を確認しよう

- 所得から住民税所得割額を計算する

- 住民税所得割額と所得税率からふるさと納税の控除上限額を計算

STEP① 源泉徴収票の「所得控除後の金額」を確認しよう

給与などの収入から各種控除を差し引いたのが「所得控除後の金額」です。

ふるさと納税の上限額は、この金額をベースにして決まるので、前年の源泉徴収票や住民税通知書などでいくらあるのか確認しましょう。

STEP② 所得から住民税所得割額を計算する

給与所得と不動産譲渡所得は課税方式が違るため、別々に計算して住民税所得割額を算出する必要があります。

給与所得は総合課税なので、「所得控除後の金額」に税率(全国一律10%)をかければいいです。

一方、不動産譲渡所得は分離課税なので、売却した不動産の所有期間で税率が変わります。

そのため、ご自分が該当する税率を譲渡所得にかけて算出することになります。

それぞれの住民税所得割額がでたら、それらを合算しましょう。

管理人

- 所得控除後の給与所得:1,000万円

- 譲渡所得:3,000万円

- 長期譲渡所得に該当

● 給与所得の住民税所得割高

● 不動産譲渡所得の住民税所得割高

不動産譲渡所得の住民税率は次の通りです。

| 所有期間 | 住民税率 |

|---|---|

| 長期譲渡所得(5年を超える土地・建物等) | 5% |

| 短期譲渡所得(5年以下の土地・建物等) | 9% |

● 住民税所得割高の合計額を算出

STEP③ 住民税所得割額と所得税率からふるさと納税の控除上限額を計算

管理人

一つ注意したいのが、所得税率は給与所得によって税率が変わるという点です。

なお、総合課税(給与)と分離課税(不動産の譲渡)の所得の両方がある場合は、総合課税(給与)の所得税の税率を使います。

■ 所得税の税率

| 課税される所得金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超330万円以下 | 10% |

| 330万円超695万円以下 | 20% |

| 695万円超900万円以下 | 23% |

| 900万円超1,800万円以下 | 33% |

| 1,800万円超4,000万円以下 | 40% |

| 4,000万円超 | 45% |

ちなみに、不動産譲渡所得を加算しない場合は、次のようになります。

実際に計算してみると、不動産の譲渡所得の有無でふるさと納税の控除上限額にかなりの差が出ることが実感できますね。

年収別ふるさと納税の控除上限額比較

先程も解説しましたが、ふるさと納税の控除上限額は給与所得の額によって変わります。

一般的には、年収が高いほど控除上限額も高くなる言われていますが、実際にどうなるか見てみましょう。

こんなに違う!不動産売却とふるさと納税はセットで考えるべし

長期譲渡所得800万円、年収はいずれも源泉徴収票にある「所得控除後の金額」を前提条件にして、次の3つケースのふるさと納税控除上限額を考えてみましょう。

- 譲渡所得あり:約29万円

- 譲渡所得なし:約17万円

譲渡所得を含む場合とそうでない場合で、ふるさと納税控除上限額に約12万円の差が生じました。

- 譲渡所得あり:約36万円

- 譲渡所得なし:約24万円

年収800万円の場合も約12万円の差が出ます。

- 譲渡所得あり:約約57万円

- 譲渡所得なし:約43万円

年収1,200万円になると、約14万円の差が出ました。

このように、不動産売却とふるさと納税をセットで考えた場合、控除上限額にかなりの差が出ることが分かります。

そのため、住宅や土地の売却を検討しているなら、ぜひふるさと納税も検討してみるといいでしょう。

不動産売却でふるさと納税を活用するデメリット

節税効果の高いふるさと納税ですが、デメリットとして、ふるさと納税のワンストップ特例制度を受けられないという点が挙げられます。

管理人

- 寄附を行った年の所得について確定申告をする必要がない人

- 1年間のふるさと納税納付崎自治体が5つまでの人

不動産売却による譲渡所得がある人は、確定申告をしなければなりません。

確定申告をしてふるさと納税の寄附金控除を申告すると、控除された金額が所得税から還付され、その年に払う住民税が減額されるからです。

また、年収が2,000万円以上の給与所得者も、もともと確定申告が必要なので、ふるさと納税のワンストップ特例制度を利用できません。

まとめ

先ほどもお話しした通り、給与所得と譲渡所得は課税方式が違います。

さらに、不動産に関しては、保有期間などの条件によって税額が変わります。

管理人

また、ふるさと納税で無駄なく寄附できる上限枠は、その年の収入によって決まります。

翌年への持ち越しはできないので、余らせることのないように、その年のうちにしっかりと使いきってしまいましょう。